Reginaldo de Oliveira

Publicado no Jornal do Commercio dia 27 / 12 / 2022 - A467

Artigos publicados

O

governador vem minimizando os efeitos majoratórios de 2% acrescentados ao ICMS

e, particularmente, aposto que ele queria empurrar uma carga bem maior. Mas

será que o aumento foi de apenas 2%? Será que o governador sabe o que fez? Será

que o governador é capaz de compreender as análises desse texto? Aposto que

não. Inclusive, isso suscita uma reflexão sobre as capacidades administrativas

de gente que assume o controle de estruturas colossais, como, por exemplo, de

uma cidade, dum estado ou do país inteiro. Será que a nossa Honda teria coragem

de entregar o comando geral para o nosso governador? É claro que ninguém na

Honda cogitaria uma possibilidade dessa, já que a empresa afundaria em

pouquíssimo tempo. Acho que nem um dono de mercadinho teria coragem fazer isso.

Ao que parece, o setor público não precisa de gestão, nem de controle, nem de

organização nem de nada, já que ninguém nascido no setor público é capaz de

gerenciar uma empresa privada (universos antagônicos).

O conceito clássico de tributação pressupõe um percentual aplicado sobre determinada base. Esse é o modelo de cálculo “por fora”. É o que acontece no IPTU ou imposto de renda, e também na tributação do consumo norte americano. Mas o consumo brasileiro é submetido a uma sistemática que perturba a razão e desafia a lógica. Vamos lá.

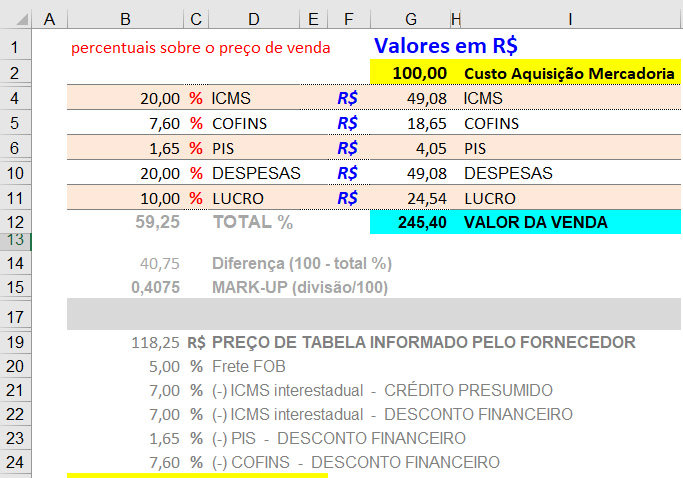

Suponhamos que uma empresa comercial adquiriu mercadoria por R$100. Desse modo, aplicando-se nas regras do markup, 20% de custo operacional mais 10% de lucro bruto, o preço de venda chega a R$142,86. Calculando-se os tributos “por fora”, teríamos R$25,71 de ICMS (18%) mais R$10,86 de Cofins (7,6%) e ainda R$2,36 de Pis (1,65%).

Ocorre que, no Brasil, o cálculo é “por dentro”, significando que os tributos vão para dentro da formação de preço, aumentando assim o resultado final, já que o preço de venda é a base de cada item calculado. Noutras palavras, cada coisa vira base das outras coisas. Consequentemente, a mesma mercadoria adquirida por R$100 gera R$42,11 de ICMS mais R$17,78 de Cofins e mais R$3,86 de Pis. Observa-se que o nosso modelo “por dentro” faz com que a carga fique 63,76% maior.

Considerando o inferno do modelo brasileiro, podemos dizer que o empresário norte americano vive no paraíso, já que não existem tributos em toda a cadeia de produção e distribuição, cabendo ao varejista cobrar e repassar uma taxação duzentas mil vezes mais simples que a nossa. No Brasil, os tributos sobre consumo nascem na matéria-prima, que são descarregados na manufatura, que se acumulam no atacadista e se avolumam no varejista. Há casos de ampliação dessa cadeia quando varejistas vendem para outros comerciantes do interior. Considerando a repercussão inteira, é possível que um único produto sofra mais de quinze taxações. (ICMS, Pis, Cofins, IPI, CIDE em cada etapa). E apesar de parecer um só pagamento, o valor da guia DAS do Simples Nacional é o somatório de IRPJ, CSLL, Cofins, Pis, CPP, ICMS e IPI (loucura, loucura, loucura...) Por isso é que no Brasil as coisas são muito caras. Nos EUA, qualquer Zé Mané pode comprar um iPhone ou um carro novo, justamente, porque lá, não existe essa loucura tributária que estrangula a economia brasileira.

Voltando à pergunta inicial: O aumento de ICMS foi de apenas 2%?

Considerando aquisição de R$100 e os percentuais acima de formação de preço, vamos trabalhar números de apenas duas fases.

Com 18% de ICMS, o preço de venda do atacadista ficaria em R$233,92 e o varejista venderia por R$398,06. A soma do ICMS nessas duas etapas totalizaria R$113,76 e Pis/Cofins resultaria em R$58,46.

Como dito anteriormente, a modificação de qualquer elemento da formação de preço altera todos os outros componentes. Desse modo, 20% de ICMS levaria o preço do atacadista para R$245,40 e do varejista para R$426,06. O acúmulo do ICMS nessas duas fases é de R$134,29 e Pis/Cofins de R$62,11.

Nessa nossa análise, o aumento do ICMS é de 18,05% e do Pis/Cofins, de 6,24%. Então, 2% de ICMS provocou um aumento tributário de 24,29%. Lembrando, que, no varejista, consideramos os abatimentos dos tributos no custo de aquisição. As planilhas estão no site www.next.cnt.br

Como nosso regramento é cheio de pormenores, há possibilidade de o varejista pagar carga de 3,65% de Pis/Cofins ou até uma taxação geral diminuída se estiver no regime do Simples Nacional.

Detalhe importante: As majorações nas outras unidades federativas são mais perversas e mais onerosas, uma vez que a carga interna das nossas indústrias incentivadas é bastante reduzida e com benefícios fiscais nos insumos e nas importações do estrangeiro. Curta e siga @doutorimposto. Outros 466 artigos estão disponíveis no site www.next.cnt.br

Nenhum comentário:

Postar um comentário

Sua mensagem será publicada assim que for liberada. Grato.